Spis treści

Według prognoz analityków jeszcze w tym roku możemy spodziewać się obniżek stóp procentowych. W ciągu kilku lat możemy doczekać się sytuacji, w której stopy spadną poniżej 2 proc. Co w takiej sytuacji z dopłatami do „Bezpiecznego kredytu 2 proc.”?

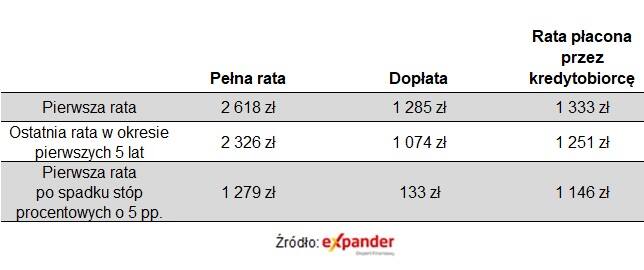

Dopłata spadłaby z 1 074 zł do 133 zł miesięcznie

W przypadku kredytów 2 proc., które będą już w trakcie spłat, obniżka stóp procentowych nic nie zmieni w ciągu pierwszych 5 lat. W tym czasie wysokość oprocentowania kredytu i wskaźnik dopłat nie ulega zmianie. Raty będą jednak coraz niższe, ponieważ takie kredyty są spłacane w systemie rat malejących. Dlatego rata kredytu na kwotę 300 000 zł na 30 lat spadnie z 1 333 zł (pierwsza rata) do 1 251 zł (60-ta rata).

Po 5 latach wysokość oprocentowania kredytu i wskaźnik dopłat zostaną ustalone na nowym poziomie. Jeśli stopy procentowe będą wtedy niższe, to niższe będą również dopłaty. Pokażmy to na przykładzie: jeśli oprocentowanie kredytów obniży się o 5 punktów procentowych, dopłata dla kredytu na 300 000 zł na 30 lat spadnie z 1 074 zł (dopłata do 60. raty) do ok. 133 zł (dopłata do 61. raty). W rzeczywistości spadek ten nie wpłynie na atrakcyjność „Bezpiecznego kredytu 2 proc.”. Kluczowa dla kredytobiorcy jest bowiem nie wysokość dopłaty, a to jaką kwotę będzie musiał spłacać co miesiąc. To z kolei zależy nie tylko od wysokości dopłaty, ale również od wysokości „pełnej raty”, czyli raty jeszcze przed odjęciem od niej dopłaty.

Kredyt 2 proc. – co z nowymi wnioskami?

Czy za kilka lat, gdy stopy procentowe spadną, wciąż będzie opłacało się zaciągać nowe kredyty 2 proc.? W tym kontekście warto pamiętać, że program jest tak pomyślany, aby rata po uwzględnieniu dopłaty była na takim poziomie, jakby oprocentowanie kredytu wynosiło ok. 2 proc.

Przypomnijmy, że w okresie, gdy stopy procentowe były bliskie zera, średnie oprocentowanie nowo udzielanych kredytów hipotecznych z wysokim wkładem własnym (powyżej 20 proc.) wynosiło ok. 3,8 proc. Jest więc bardzo prawdopodobne, że oprocentowanie (skorygowane o dopłatę) wynoszące około 2 proc. nadal będzie atrakcyjne.

Oprocentowanie kredytów do 0,5 proc. – co w takiej sytuacji?

To dość abstrakcyjna sytuacja, ale przypuśćmy, że jakiś czas banki będą oferowały kredyty z oprocentowaniem 0,5 proc. Co wtedy z rządowym programem? Pamiętajmy, że nowe kredyty 2 proc. będą wypłacane do końca 2027 r. Gdyby do takiej sytuacji doszło w tym okresie, to takie kredyty wciąż mogłyby cieszyć się zainteresowaniem. Po pierwsze dlatego, że dopłata nie może być ujemna i podwyższać raty. Ustawa mówi bowiem, że „objętą dopłatą ratę obniża się o kwotę tej dopłaty”. Nie może więc być tak, że dopłata podwyższa ratę. Klient płaciłby więc raty dla oprocentowania 0,5 proc.

Opłacalność kredytu 2 proc. w takiej sytuacji wynikałby z ochrony przed wzrostem stóp procentowych. Nawet gdyby doszło do tak korzystnej sytuacji, że oprocentowanie spadłoby do 0,5 proc., to nigdy nie wiadomo jak długo taka sytuacja potrwa. Po pewnym czasie znów mógłby pojawiać się wzrost stóp procentowych. Wtedy w drugim okresie 5 lat mogłyby pojawić się dopłaty.

Dane na podstawie analiz Expander.pl

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?